最近北方的狗不理包子因顾客差评,不得不关店,负面舆论不断。而南方做面点生意的巴比食品则万事亨通,获得证监会核发IPO批文,成为A股上市的“馒头第一股”。

巴比食品发家史

巴比食品主营业务为中式面点速冻食品的研发、生产和销售。公司通过一系列工艺将面粉谷物、肉类、蔬菜、油脂、乳制品等原材料加工为面点食品后,销售给消费者。

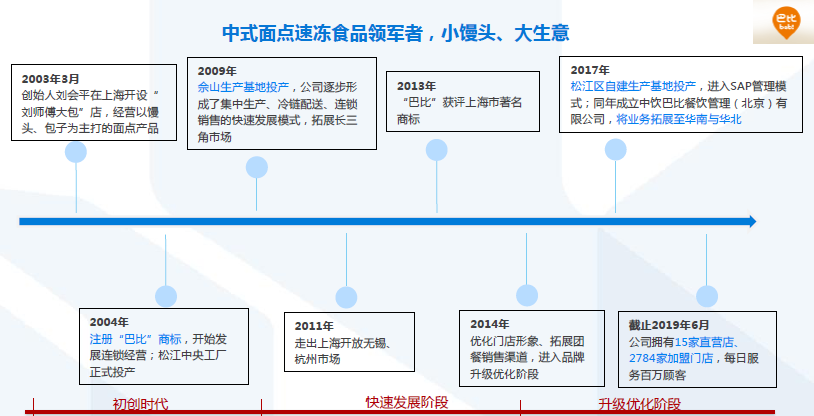

公司创始人刘会平于2003年3月在上海开设“刘师傅大包”店,以馒头、包子为主打的面点产品慢慢起家。2003年至今,芭比食品经历了三个发展阶段:2003-2009的初创时代,2009-2013的快速发展阶段,2014-2019年的升级优化阶段。

2004年“刘师傅大包”正式改名“巴比”,开始发展连锁经营,建立了松江中央工厂并投产。至2009年,巴比佘山生产基地投产,公司逐步形成了集中生产、冷链配送、连锁销售的快速发展模式,拓展长三角市场。至此,公司正式进入快速发展阶段。2013年“巴比”获评上海市著名商标。

该阶段巴比馒头树立了卫生、健康、品牌化的早餐专营店的品牌形象,成为早餐行业的标杆,并逐渐将小摊点挤出市场。

2014年巴比开始优化门店形象、拓展团餐销售渠道,进入品牌升级优化阶段:更换logo,推广自己的吉祥物,采用统一的门头、统一的服务员服装,门店不设堂食等等。这样的升级优化,让巴比干净、卫生、健康的品牌形象在消费者心目中得到更广泛认同。

2017年松江区自建生产基地投产,进入SAP管理模式;同年成立中饮巴比餐饮管理(北京)有限公司,将业务拓展至华南与华北。

知产行业观察查询得知,截至2019年末,中饮巴比共有16家直营店、2915家加盟门店。从卖馒头的夫妻店,到“巴比馒头”连锁店,中饮巴比用了17年。

商标见证企业成长

2004年“刘师傅大包”改名“巴比”之前,刘会平已于2013年10月21日申请注册“巴比;B”商标,国际分类为30类方便食品。2005年10月07日该商标完成注册申请,商品/服务类别为包子(3007)。

由此可见,“巴比”这个品牌名是刘会平的包子铺开张没多久就萌生的想法。其商标保护意识在当时定是超前的。若当时不注册,后续商标遭抢注或恶意侵权,那巴比后续的加盟店扩张及品牌形象塑造必定遭遇诸多商业性困难。

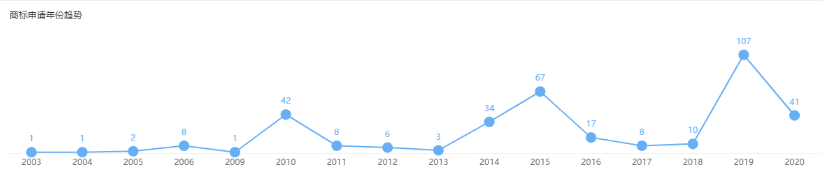

从巴比的商标申请数量轨迹图看,公司第一个商标申请高峰在2010年出现,完成对“巴比馒头”及品牌图形商标的注册,还有“纯蒸年代”、“乐儿心吧”、“巴比曼特儿”等商标注册。

该阶段商标注册量的集中爆发,与巴比2009年佘山生产基地投产相对应。任何行业做产品都具有“难开发易复制”的特点,通过及时对新品进行商标保护,巴比牢牢控住了发展主动权,推动企业发展进入快车道。

2014-2015年是中饮巴比的第二个商标注册高峰期,这与其品牌在该阶段进行升级优化有关。期间,公司完成了阿京妈、鲜食1号等重点商标注册,尤其是阿京妈商标申请类别独占鳌头,可见其是品牌升级的拳头产品。

2019年公司再次出现商标注册高峰,重点完成对中饮巴比的多类别商标注册,吉祥物图形商标注册,巴比全麦功夫小笼包、巴比锁鲜水饺等新品的商标注册。

2019年中饮巴比已是年入10亿的大品牌,此时增加对“中饮巴比”商标注册类别,可全方位保护公司品牌不受侵权影响,不排除中饮巴比有其他的投资发展规划。

从中饮巴比一路以来的商标注册轨迹,可看出其稳步扩张的企业发展姿态。产品从包子、馒头,扩产到点心、馅料及粥品饮品等。巴比的商标,见证和记录了一家包子铺发展成10亿连锁大品牌的成长历史。

巴比有望领跑同行?

我国食品制造业集中度较低,大中型企业约占总数的18%,小型企业约占总数的82%,竞争激烈。其中,中饮巴比所在的中式面点速冻食品制造行业发展具有“大市场、多群体、小生产、小规模”的特征,大型企业较少,中小型企业较多,全国性品牌较少,区域性品牌较为突出。

从区域性品牌看,北京有庆丰包子铺,南京有青露餐饮,以及上海早阳餐饮和杭州甘其餐饮。加工品牌看,巴比之外主要有三全食品和千味央厨。

未来伴随我国食品安全控制标准更加严格和行业快速发展,食品制造市场份额会逐步向规模以上、具有品牌优势的企业集中。这或许是巴比、庆丰等规模品牌的“晋升机会”。

销售模式上,巴比主要以特许加盟为主,直营门店较少,2019年加盟业务占营收比重86.3%。团餐收入占比有上升趋势,从2016年3.8%提升至2019年的10.7%。

从毛利率角度来看,直营门店毛利率>特许加盟毛利率>团餐毛利率;从定价模式角度来看,直营门店>团餐模式>特许加盟模式,公司按0.45折供货给加盟商、按0.5折左右供货给团餐客户。

区域收入看,公司国内销售区域主要是华东、华南、华北,其中华东为主战场,华北拓展迅速。华东各年产品销售金额占比90%以上,系公司主要生产基地位于上海市。

巴比计划2022年前在北京、上海、广东、江苏、浙江等地区的重点地段开设182家直营店铺,增强在华东、华南、华北等地区的旗舰门店示范宣传作用、提升销售,加盟拓展速度也有望加快。

中饮巴比在招股书中称,将继续在速冻食品这一细分市场深耕,实现“打造中华包点中国著名品牌”战略目标,并将计划收购兼并一些在市场区域、销售渠道等方面能够对中饮巴比形成优势补充的企业。

从该目标看,中饮巴比的野心并不止于超越竞争对手。

竞争环境上,中饮巴比与庆丰餐饮、三全食品、千味央厨、南京青露、上海早阳、甘其食等均存在一定差异。与庆丰餐饮相比,中饮巴比专注中式面点产品,庆丰餐饮还有米饭、炒菜等非面点类产品;中饮巴比市场扩展已涉及华东、华南、华北,庆丰餐饮销售区域主要在华北地区。

与三全食品、千味央厨在产品结构、销售渠道方面不同,中饮巴比主要以连锁门店销售为主,三全食品、千味央厨是以商超渠道为主。而与南京青露、上海早阳、甘其食的差异表现为连锁门店规模不同,截至2019年6月30日,中饮巴比已有连锁门店2799家,而南京青露、上海早阳、甘其食门店数量低于中饮巴比门店数量。

除了上述企业,中饮巴比在全国化扩张过程中,还会与天津狗不理包子、西安小六饮食、杭州新丰小吃等地域性品牌竞争。

在这么多不同类型的强敌劲旅前,未来,你觉得中饮巴比能顺利胜出吗?

狗不理包子没人理

狗不理包子作为中华老字号,当今的发展境况可谓“没落的贵族”。因顾客差评,北京狗不理王府井店公开批判顾客侵犯了餐馆的声誉,导致有关财产损失,并宣称已向北京公安局网警大队举报。

后舆论发酵,对狗不理批判声不绝于耳,北京王府井门店选择关闭,该店是狗不理包子集团公司北京仅剩的一个。近几年,狗不理在北京接连关闭了11家店。同时,今年5月份以来,狗不理总部陆续收回了全国各地期满的80多家加盟连锁店。

虽然2015年11月狗不理在新三板挂牌上市,但今年5月狗不理包子集团公司就停止了挂牌上市。

狗不理包子始创于1858年,至今已有162年的历史,被誉为“天津三绝”之一。可这么辉煌的品牌历史,如今在消费者评价里,“(工作人员)态度恶劣”、“贵”、“难吃”成了提及频率最多的字词。

狗不理,一个包子35元,扶摇直上的价格背后却是趾高气昂的服务员。也难怪收了钱却失了人心。

狗不理退市前公布的2019年财务数据显示出,狗不理最赚钱的不是门店收入,而是速冻包子。速冻包子贡献的营收达到了6398.62万元,占当年营收的41.34%,而门店经营大约只贡献了20%的营收。这样的收入结构,侧面反映出狗不理门店发展的没落。

品质一直在降低,市场价格却在不断上升,这是一些老字号慢慢被人们打入冷宫的缘故之一。经国家商务部统计分析,全国各地现有“中华老字号”企业1128家,在其中餐饮业现有184家中华老字号企业,居全国各行第一位。而在几千家“百年老字号”中,迅猛发展的企业只占10%。显然,狗不理没有在“迅猛发展的10%”中。

如今南方的巴比要A股上市,而狗不理依然沉浸在老字号的荣光中止步不前,狗不理包子不能上市,理所应当吧?

结语

市场是千变万化的,随着消费的升级,消费主体的迁移,如今的消费诉求早已不是物美价廉,现在消费者更注重体验,而不是产品的外观,门店的氛围营造。他们更在意交流互动和社交属性。

消费者不再关心这些品牌的历史有多么的悠久,他们只在意自我的感受,追求新鲜、符合自己口味的消费体验。

这些变化,成为了巴比等新兴品牌崛起的良机。巴比上市或许是食品制造领域的一个新开始,资本与渠道优势会让行业内部的龙头企业优势更加明显,未来头部企业的优势不仅仅体现在产品种类及市场占有率,更在于对产业链的深入打造融合发展,从而构建强大的品牌竞争力。

这样的市场环境,无论是中华老字号还是新兴品牌,无论是上市或非上市企业,面临的品牌淘汰赛都会更加残酷,因为没有人愿意被淘汰。

原文链接:https://mp.weixin.qq.com/s/90fK_IaE5Eka-bGsybY-OA

知产行业观察全新早资讯频道上线啦!新频道新内容,大福利见面礼!